随着中国资本市场发展,证券业也保持稳定增长,在2020年各行业受到新冠疫情冲击的情况下,行业仍有较好表现,且加快线上化发展。传统券商依靠更长的发展时间和品牌口碑仍然是市场主流,但近年居民投资理财更加多元化,更多触及港美股市场股票交易,同时在境外市场上市企业增多,需要市场化程度较高的企业提供投行、ESOP等机构服务。因此以港美股为主要服务市场的纯互联网券商企业具有广阔的发展空间,未来地位将得到提升。

文章从整体大环境、用户和行业情况分析,浅谈发展趋势和发展策略。

环境分析

一、金融行业宏观趋势

政治

国内对金融行业监管严格,新兴企业的盈利难以满足境内上市的需求;

逐步放宽对外资金融机构经营范围的限制,外资券商可以拿到经营范围更加全面的牌照。

经济

中国居民的财富水平不断增长,世界范围内华人可投资的金额逐年上升;

随着全球经济不断发展和金融市场的不断创新,大批个人投资者进入市场。

社会

随着GDP的增长,居民财富管理需求随之上升;

新冠疫情以来用户在线交易规模不断扩大。

科技

以大数据、云计算、人工智能等为代表的技术使得传统证券业务更加便利化、智能化和差异化;

随着5G时代的到来,证券业务模式将被进一步重构,实现更广泛的普惠性和可触达性。

二、市场规模&发展趋势

证券行业

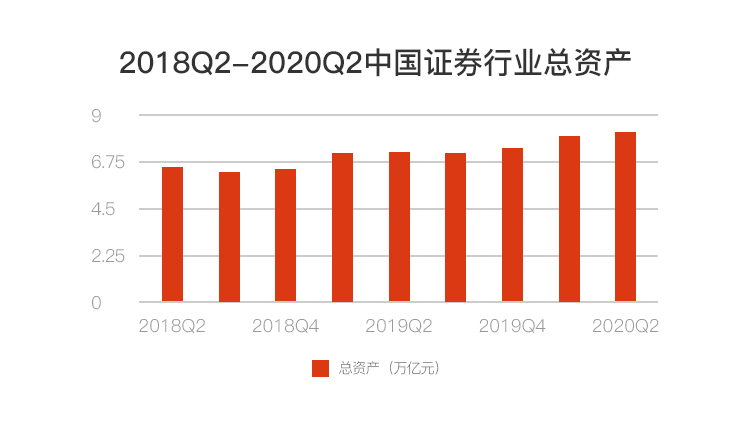

2018年至2020年,中国证券行业总资产规模持续扩大。即使是在新冠疫情的影响下依然有稳定的表现。

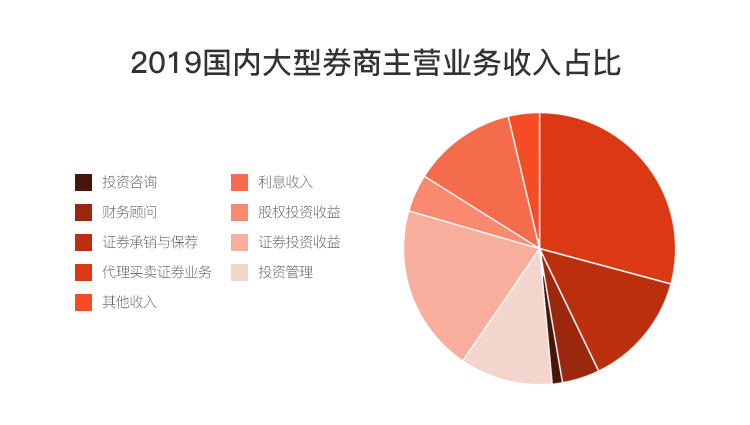

随着传统业务市场逐渐饱和、佣金费率水平下降,证券公司开始朝着多元化、高质量的方向发展。互联网券商的主要收入结构正在从手续费为主逐渐转变为以利息收入为主。

互联网券商

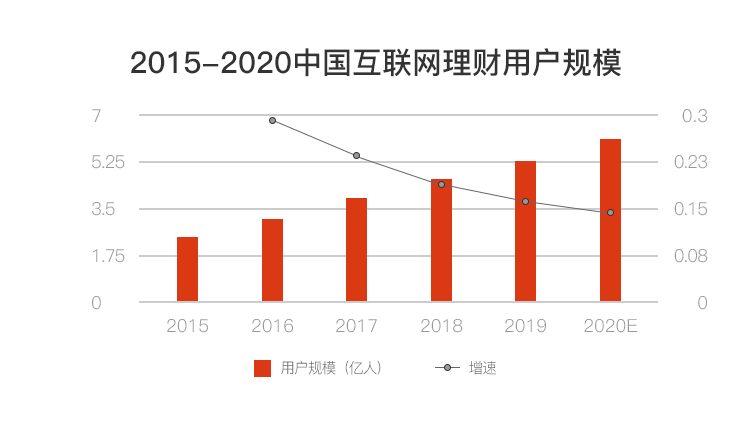

互联网理财用户规模不断增长,证券行业“线上化”程度持续提升,实体营业部职能逐渐弱化。互联网券商凭借高效率、低成本和友好的用户体验,正在颠覆传统金融行业的服务模式。

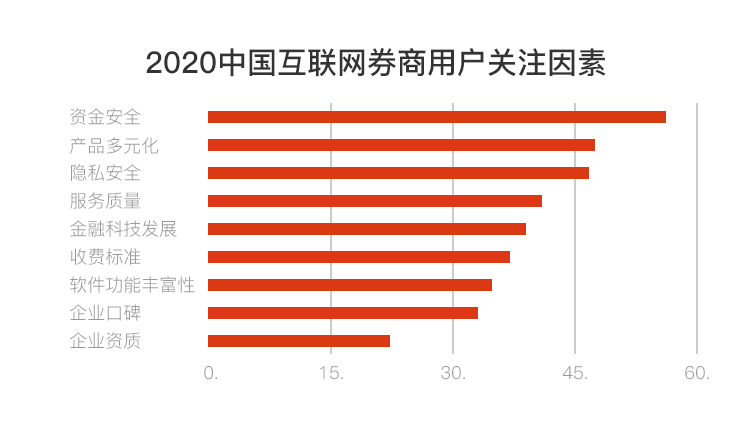

互联网券商用户最关心的问题是资金和隐私的安全,其次才是产品多元化。互联网券商需要在建立口碑和提升产品稳定性方面做更多努力。

用户分析

一、互联网证券行业——分类&属性

近年来,随着中国证券行业的不断开放,互联网巨头通过投资参股证券公司进入证券领域,大型商业银行、保险公司等金融机构在证券行业的参与度亦不断提高。凭借在资金实力、客户资源和互联网技术能力等方面的优势,这些互联网券商将对中国证券公司构成竞争威胁。证券行业竞争格局呈现集中化、差异化的趋势,行业整合加速中。

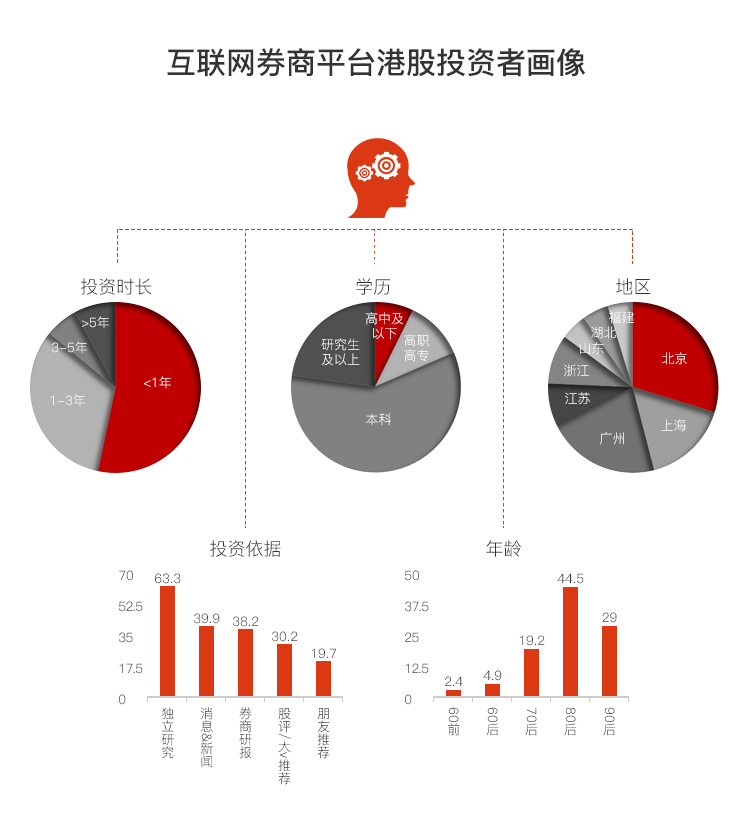

二、互联网券商平台港股投资者画像

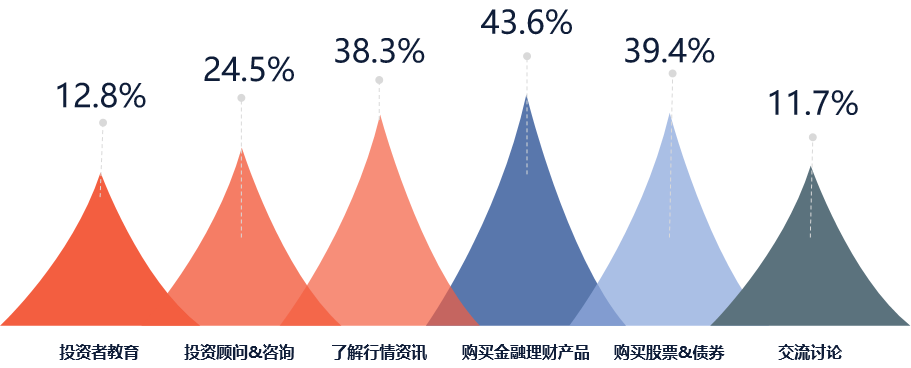

三、互联网券商用户需求

用户对互联网证券产品的使用,仍然是以满足核心交易需求为主。相较于传统线下营业厅,互联网证券企业能通过线上渠道整合资讯、教育等方面内容,并通过平台发布以及建立讨论社区,进一步吸引除交易用户以外的其他用户,增强用户粘性并实现用户转化。

另外,因为缺少和用户线下沟通建立信任的机会,行业头部品牌的口碑和用户量的优势更加明显,会对散户产生更大的吸引力。

![]()

行业分析

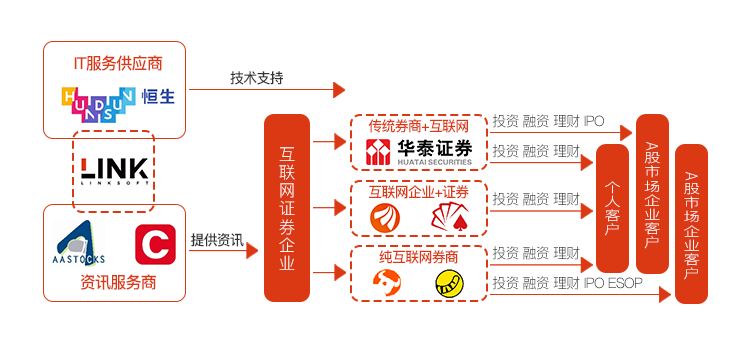

一、令克在互联网券商的产业链中的位置

令克在互联网券商的产业链中担任IT服务提供商的角色,公司发展和互联网券商的发展息息相关。证券业的持续繁荣促使下游券商对高质量的IT技术服务的需求上升。令克作为IT服务提供商,正处于金融IT行业的竞争格局里,其直接竞争对手是金融IT行业里其他的金融科技解决方案提供商。

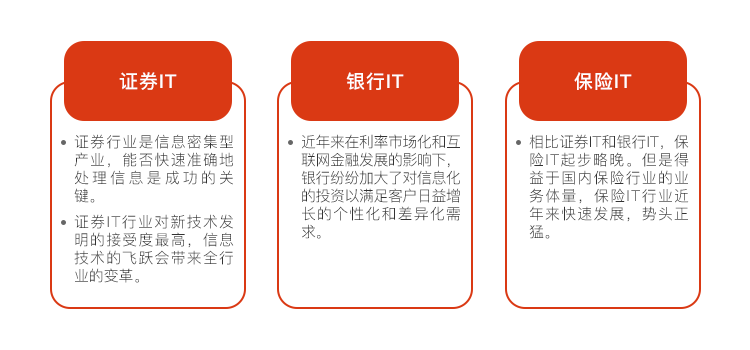

二、金融IT行业——分类&属性

金融IT是金融科技的细分行业。根据下游客户类型不同又可以细分为证券IT,银行IT,保险IT。金融IT行业进入壁垒高,客户粘性强,先发优势明显,领先公司地位较难撼动。随着云计算、大数据、人工智能和区块链等新兴技术在金融行业地深入应用,科技对于金融的作用被不断强化,创新技术的发展有望进一步打破行业天花板,为市场带来新的机遇。

发展趋势

一、金融IT行业发展趋势

核心趋势:共生式成长;边界模糊,逐渐融合

摩尔定律作用下,现代金融体系正经历指数级增长

在摩尔定律作用下,信息技术的运算速度及新技术的创新速度不断加快,而金融与科技的共生式成长也使得现代金融体系伴随信息技术共同经历着指数级的增长。每个金融阶段持续的时间越来越短,金融科技的创新速率越来越快,对于金融从业者及金融监管来说,新时代下的金融科技发展充满了机遇与挑战。

中国尚未成熟的金融市场给予金融科技快速发展的土壤

与欧美等发达国家相比,我国金融基础要薄弱许多,但正是我国金融市场尚未成熟这一特点给予了我国金融科技快速发展的土壤。从全球金融科技投资分布情况来看,2014年中国金融科技企业融资规模仅占全球的3.1%,但到2018年中国金融科技企业融资规模已占全球的16.4%,增速远超欧美等地区。

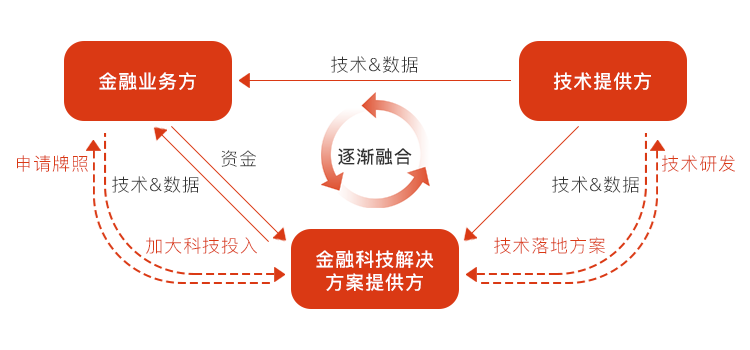

金融企业与科技企业不再泾渭分明

金融行业参与者的边界正变得越来越模糊。技术提供方正努力补齐金融业务能力的短板,为金融机构提供从单一技术到整体业务的科技升级服务;金融科技解决方案提供方一方面在加强前沿科技的研发,一方面在申请金融牌照,在金融业务与技术两方面发力;而金融业务方正加大前沿科技的研发投入,部分头部金融机构已经开展了面向同行业的技术输出服务。

发展策略

一、波特五力模型分析——金融IT行业竞争强度

二、LINKSOFT的竞争优势和发展方向——TOWS矩阵